会社でDCの書類を貰ったけど、どうやって使うの?

企業型DC・・私の働いている会社にはない物ですが、調べてみました!

企業型DC(確定拠出年金)に加入しているものの、

- 掛金はいくらなのか

- 誰が決めているのか

- 増やせるのか

- どの商品を選べばよいのか

- 将来いくらになるのか

が分からないまま放置している人は非常に多いのが実情です。

本記事では、企業型DCの制度理解から、商品選択、10年・20年の資産シミュレーションまでを一気通貫で解説します!

企業型DC(確定拠出年金)とは?

企業型DCとは、会社が掛金を拠出し、従業員自身が運用商品を選ぶ年金制度です。

- 掛金:会社が拠出

- 運用:従業員が選択

- 受取:原則60歳以降

- 年金額:運用結果次第

企業型DCの金額は誰が決める?増額はできる?

掛金を決めているのは会社

企業型DCの掛金は、会社が決定しています。

- 給与とは別枠

- 福利厚生の一部

- 従業員が自由に金額変更は不可

給与ではない!会社からのお気持ち!

掛金は増額できるのか?

原則:増額できません。

例外として、以下があります。

マッチング拠出

- 会社が認めている場合のみ可能

- 会社拠出額の範囲内で上乗せ

- 上限・条件は会社規約次第

| ケース | 掛金増額 |

| 会社拠出のみ | 不可 |

| マッチング拠出あり | 条件付きで可 |

| iDeCo併用 | 別制度として可 |

企業型DCで選択できる商品の種類

企業型DCでは、会社が用意した商品の中から選択します。

主な商品タイプ

- 元本確保型商品(定期預金・保険)

- パッシブ(インデックス)型投資信託・・市場平均と同じ動きを目指す

- アクティブ型投資信託・・市場平均を上回る動きを目指す

商品タイプ別比較

| 商品タイプ | リスク | 期待リターン | 特徴 |

| 元本確保型 | 低 | 低 | ほぼ増えない |

| パッシブ型 | 中 | 中 | 低コスト・長期向き |

| アクティブ型 | 高 | 高 | 成果にばらつき |

私が考えるに、商品選択で最重要なのは「信託報酬(手数料)」だと思います。

企業型DCは10年、20年、30年以上の長期運用が前提です。手数料は、コストとなり長期運用では重くのし掛かるので、注意が必要です。

信託報酬の目安

| 商品タイプ | 年間信託報酬 |

| パッシブ型 | 0.05〜0.2% |

| アクティブ型 | 0.8〜2.0% |

年0.1%の差でも、長期では資産額に大きな差が出ます。

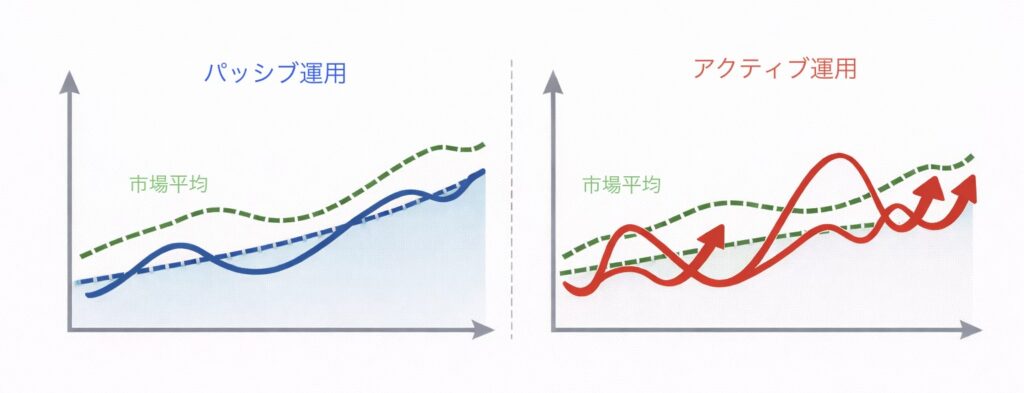

アクティブ運用とパッシブ運用の違い

| 項目 | パッシブ | アクティブ |

| 手数料 | 低 | 高 |

| 市場平均 | 連動 | 上回ることを狙う |

| 長期運用 | 向く | 向きにくい |

| 初心者 | 向く | 向きにくい |

アクティブは積極的に動きますが、その分リスクも増大!

有名会社が経営しているから、必ず上回るとは言えません×

年代別おすすめ

- 20〜40代:パッシブ中心

- 50代以降:パッシブ+元本確保型

企業型DC 10年・20年シミュレーション

ここでは、毎月2万円(年24万円)を企業型DCで積み立て、年率4%で運用した場合をシミュレーションします。

前提条件

- 月額掛金:20,000円

- 年間掛金:240,000円

- 運用利回り:年4%

- 複利運用

- 手数料は考慮済み想定

10年・20年比較表

| 期間 | 累計拠出額 | 運用後資産額 |

| 10年 | 2,400,000円 | 約2,881,000円 |

| 20年 | 4,800,000円 | 約7,147,000円 |

シミュレーションから分かること

- 10年では差は小さく見える

- 20年を超えると複利効果が一気に効いてくる

- 途中でやめず、低コストで続けることが重要

企業型DCを活かすための考え方

- 掛金は会社任せでも、運用は自分次第

- 元本確保型だけではインフレに弱い

- 基本は低コストなパッシブ運用

- iDeCo・NISAと組み合わせると効果が最大化

この4点を意識していけば、DCも怖くない!

まとめ

- 企業型DCの掛金は会社が決める

- 原則、掛金の増額は不可

- 商品選択で最重要なのは信託報酬

- 長期ではパッシブ運用が合理的

- 10年・20年で見ると、複利効果は非常に大きい

DCはできる人は限られていますが、もしできるなら間違いなくやりましょう!

免責事項

本記事は、企業型確定拠出年金(企業型DC)に関する一般的な情報提供を目的としたものであり、特定の金融商品・投資手法・運用判断を推奨するものではありません。掲載している制度内容、税制、手数料水準、運用例、シミュレーション数値等は、記事作成時点で入手可能な情報および一定の前提条件に基づき作成しています。制度改正、税制変更、各社の運用商品ラインナップの違い等により内容が変更される可能性があります。シミュレーション結果は将来の運用成果を保証するものではありません。実際の運用成果は市場環境、選択商品、手数料、拠出状況等により大きく変動します。最終的な投資判断・商品選択は、必ずご自身の責任において行ってください。また、具体的な制度内容や掛金上限、マッチング拠出の可否等については、勤務先の人事・総務部門、または各制度の公式情報をご確認ください。

当サイトの情報を利用したことによって生じたいかなる損害についても、当サイトでは一切の責任を負いかねます。投資信託は価格変動リスク、為替変動リスク、信用リスク等を伴います。元本が保証されるものではなく、投資元本を下回る可能性があります。

コメント